Gửi bình luận

Hủy

Gửi

(LLCT) - Kinh tế hợp tác là mô hình kinh tế xuất hiện từ giữa thế kỷ XIX, phát triển mạnh mẽ trong những năm gần đây, được đánh giá cao về khả năng giảm bất bình đẳng thu nhập và tạo việc làm bền vững. Các mô hình kinh tế hợp tác thành công trên thế giới chủ yếu là hợp tác xã nông nghiệp, tiêu dùng và tín dụng. Bài viết phân tích một số mô hình kinh tế hợp tác tiêu biểu trên thế giới, so sánh với thực tiễn ở Việt Nam, từ đó đề xuất định hướng phát triển các loại hình hợp tác xã phù hợp nhằm thúc đẩy liên kết sản xuất - tiêu thụ, ứng dụng kỹ thuật, nâng cao năng suất và cải thiện đời sống cho thành viên hợp tác xã, góp phần xóa đói, giảm nghèo và phát triển kinh tế - xã hội bền vững.

TS NGUYỄN THANH SƠN

Viện Kinh tế chính trị học,

Học viện Chính trị quốc gia Hồ Chí Minh

.png)

1. Mở đầu

Mô hình kinh tế hợp tác giảm bất bình đẳng thu nhập, phát triển bền vững trải qua nhiều giai đoạn phát triển khác nhau, sau một thời kỳ thoái trào, đang dần nhận được sự quan tâm của các quốc gia và tổ chức trên thế giới. Trong bối cảnh toàn cầu hóa hiện nay, một số nghiên cứu cho rằng, kinh tế hợp tác có vai trò ngày càng quan trọng hơn(1). Cụ thể, mô hình kinh tế này góp phần giải quyết hai vấn đề lớn là giảm thiểu bất bình đẳng và tạo công ăn việc làm. Nguyên tắc dân chủ của kinh tế hợp tác mang lại cho các thành viên kỹ năng và kinh nghiệm giúp thúc đẩy vốn nhân lực, từ đó nâng cao hiệu quả sản xuất. Cách thức tổ chức của hợp tác xã (HTX) cũng tạo hiệu quả trong việc khai thác tiềm năng, ý tưởng và sự hiểu biết sâu sắc của các thành viên trong tổ chức hợp tác. Từ đó, kinh nghiệm và kỹ năng hằng ngày của người lao động có thể mang đến những đổi mới sáng tạo và cải thiện hiệu quả sản xuất.

Ở Việt Nam, chính sách phát triển kinh tế hợp tác luôn nhất quán và tiếp tục được khẳng định trong các Văn kiện Đại hội của Đảng về nền kinh tế thị trường định hướng XHCN Việt Nam với nhiều hình thức sở hữu, nhiều thành phần kinh tế, trong đó: “kinh tế nhà nước giữ vai trò chủ đạo; kinh tế tập thể, kinh tế hợp tác không ngừng được củng cố, phát triển”(2). Việc chú trọng phát triển kinh tế hợp tác là định hướng hoàn toàn phù hợp với xu thế toàn cầu hiện nay. Trong thời gian qua, hệ thống HTX tại Việt Nam đã có bước phát triển đáng kể về số lượng và chất lượng hoạt động, giúp phát huy tốt lợi thế, thúc đẩy phát triển kinh tế và tạo việc làm cho người dân. Qua đó, HTX là nhân tố quan trọng góp phần thực hiện nhiệm vụ phát triển kinh tế - xã hội, nhất là ở lĩnh vực nông nghiệp, nông thôn.

2. Nội dung

2.1. Quan niệm về kinh tế hợp tác trên thế giới

Theo các học giả phương Tây, thành phần kinh tế tập thể và các HTX được đề cập đến với tên gọi là mô hình kinh tế hợp tác (cooperative economy). Liên minh Hợp tác xã Quốc tế (ICA) định nghĩa: Kinh tế hợp tác là một tổ chức độc lập của những người hợp tác một cách tự nguyện để đáp ứng các nhu cầu và nguyện vọng chung về kinh tế, xã hội và văn hóa của họ thông qua một doanh nghiệp đồng sở hữu và kiểm soát dân chủ(3). Theo đó, kinh tế hợp tác có tính độc lập với chính phủ và không thuộc sở hữu của bất kỳ ai ngoài các thành viên. Các chủ thể này hợp tác với nhau một cách tự nguyện, vì vậy mọi người được tự do tham gia hoặc rời đi. Điều này để phân biệt với các thiết chế như làng xã hay cộng đồng dân phố, bao gồm tất cả mọi người trong một khu vực, dù họ có muốn trở thành thành viên của thể chế đó hay không.

Kinh tế hợp tác khác với các công ty cổ phần bởi bản chất dân chủ của các thành viên, với quyền biểu quyết được chỉ định bởi số lượng thành viên chứ không phải bởi quy mô góp vốn cổ phần. Theo nghĩa này, kinh tế hợp tác hoạt động không vì mục tiêu lợi nhuận, nhưng phần thặng dư mà nó tạo ra có thể được phân phối cho các thành viên dưới hình thức hoàn lại tiền bảo trợ.

Các nguyên tắc hoạt động cơ bản của kinh tế hợp tác gồm: (i) tính tự nguyện và mở trong kết nạp thành viên; (ii) kiểm soát dân chủ bởi các thành viên; (iii) tham gia kinh tế trên cơ sở số lượng thành viên chứ không phải là quy mô góp vốn; (iv) tính tự chủ và độc lập tương đối; (v) giáo dục đào tạo cả bên trong (đối với các thành viên) và bên ngoài (đối với xã hội) về bản chất và lợi ích của kinh tế hợp tác; (vi) hợp tác giữa các chủ thể tham gia; và (vii) vì lợi ích, trách nhiệm cộng đồng rộng lớn(4).

Kinh tế hợp tác có vai trò quan trọng ở các nước đang phát triển, giúp hàng triệu người có khả năng tiếp cận với hàng hóa và dịch vụ thiết yếu. Mô hình này có ưu thế hơn kinh tế truyền thống vì nó tạo điều kiện cho việc chia sẻ tài nguyên và kiến thức chuyên môn. Đồng thời, mô hình kinh tế hợp tác cũng linh hoạt hơn trước những cú sốc kinh tế, do chúng được sở hữu và kiểm soát bởi các thành viên có quyền lợi gắn liền với sự thành công của tổ chức hợp tác. Việc thu hút sự tham gia của các thành viên là những người thuộc nhóm yếu thế, dễ bị tổn thương trong nền kinh tế là cơ sở để mô hình kinh tế này lan tỏa những thành quả của phát triển kinh tế, xóa đói nghèo, giảm bất bình đẳng thu nhập, hướng tới hiện thực hóa các mục tiêu phát triển thiên niên kỷ (MDGs).

2.2. Kinh tế hợp tác trên thế giới

Kinh tế hợp tác có lịch sử phát triển lâu đời. Tổ chức hợp tác đầu tiên - Rochdale Pioneers - được thành lập tại Anh vào năm 1844 bởi một nhóm người thuộc tầng lớp lao động nhằm cải thiện cuộc sống thông qua việc tập hợp nguồn lực để mua hàng hóa với số lượng lớn. Mô hình này phát triển mạnh mẽ trên toàn cầu cho đến giữa thế kỷ XX. Tuy nhiên, trong nửa sau thế kỷ XX, dưới ảnh hưởng của Chiến tranh Lạnh và sự suy thoái của các nước XHCN Đông Âu, kinh tế hợp tác phần nào bị đánh giá thấp và xem nhẹ. Trong những thập niên gần đây, mô hình này đang dần khẳng định lại vai trò của mình và được kỳ vọng đóng góp tích cực vào việc thực hiện các mục tiêu phát triển thiên niên kỷ (MDGs). Dù không thể triệt để xóa bỏ đói nghèo hay bất bình đẳng thu nhập, các HTX vẫn có khả năng cải thiện sinh kế và nâng cao thu nhập cho thành viên trên quy mô toàn cầu.

Từ sự thay đổi nhận thức về vai trò của kinh tế hợp tác, các tổ chức quốc tế đã đưa ra nhiều khuyến nghị nhằm thúc đẩy mô hình này trên phạm vi toàn cầu. Liên hợp quốc đã ban hành hướng dẫn, khuyến khích các chính phủ chính thức công nhận những đóng góp quan trọng của kinh tế hợp tác đối với sự phát triển kinh tế và xã hội(5). Hướng dẫn nhấn mạnh sự cần thiết phải đặt kinh tế hợp tác ngang hàng với các loại hình tổ chức kinh doanh khác, loại bỏ mọi hình thức kỳ thị và rào cản đối với sự phát triển.

Tổ chức Lao động Quốc tế (ILO) cũng đưa ra quan điểm thúc đẩy sự phát triển của kinh tế hợp tác, khuyến nghị các quốc gia xây dựng khung pháp lý hỗ trợ, đồng thời nhấn mạnh tính tự chủ tương đối của các hợp tác xã. Theo ILO, hợp tác xã là các hiệp hội tự trị của các thành viên, hoạt động dựa trên các giá trị và nguyên tắc riêng, không nên bị đồng nhất hóa như một công cụ đơn thuần cho tăng trưởng kinh tế(6).

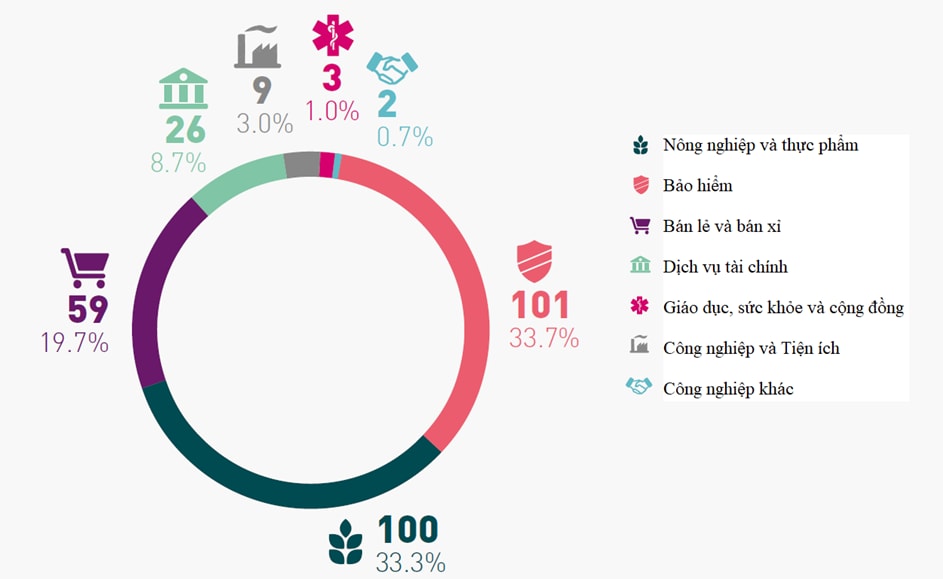

Sự thay đổi đó đã mở ra cơ hội phát triển mạnh mẽ cho kinh tế hợp tác, với hàng triệu HTX trên khắp thế giới. Kinh tế hợp tác ước tính tạo ra hơn 2 nghìn tỷ USD doanh thu hằng năm và tạo ra lợi ích cho hàng trăm triệu người. Theo Báo cáo kinh tế hợp tác thường niên năm 2022, trong 300 doanh nghiệp hợp tác hàng đầu trong năm 2020 (Hình 1), số hoạt động trong lĩnh vực bảo hiểm là 101 doanh nghiệp, nông nghiệp và thực phẩm (100 doanh nghiệp), bán lẻ và bán sỉ (59 doanh nghiệp). Tổng doanh thu của 300 doanh nghiệp này đạt 2.170 tỷ USD, trong đó, 6 doanh nghiệp có doanh thu thường niên trên 50 tỷ USD, 46 doanh nghiệp từ 10-50 tỷ USD, 52 doanh nghiệp từ 5-10 tỷ USD, 99 doanh nghiệp từ 2-5 tỷ USD và 97 doanh nghiệp có doanh thu dưới 2 tỷ USD(7).

Hình 1: Số lượng doanh nghiệp hợp tác theo ngành nghề (2020)

Theo Liên minh Hợp tác xã Quốc tế (ICA), năm 2014, châu Âu là khu vực có tỷ lệ tham gia kinh tế hợp tác (với tư cách là thành viên hoặc khách hàng) trên tổng dân số cao nhất thế giới là 45,55% (Bảng 1). Tỷ lệ trung bình của thế giới đạt khoảng 16%, các khu vực Bắc Mỹ và châu Đại Dương đạt lần lượt 38,63%, và 37,8%(8).

Bảng 1: Xếp hạng các khu vực theo tỷ lệ dân số tham gia kinh tế hợp tác (2014)

Nguồn: Diamantopoulos và cộng sự

2.3. Các mô hình kinh tế hợp tác thành công trên thế giới

Có nhiều mô hình kinh tế hợp tác trên thế giới, song những mô hình thành công nhất thường được tổ chức ở khu vực nông nghiệp, hàng hóa tiêu dùng và tài chính. Thứ nhất, kinh tế hợp tác trong nông nghiệp đã có những bước phát triển tốt trên thế giới. Từ khi cuộc cách mạng công nghiệp chuyển hóa nông nghiệp thành ngành sản xuất hàng hóa quy mô lớn, hướng đến thị trường quốc tế thay vì chỉ tiêu thụ nội địa, nông dân đã hình thành nhu cầu kiểm soát các khâu chủ chốt trong chuỗi giá trị: đầu vào sản xuất (phân bón, giống, vật nuôi), tiếp thị sản phẩm và chế biến nhằm gia tăng giá trị. Việc thiếu hợp tác giữa các hộ nông dân có thể dẫn đến thế bất lợi trong đàm phán với các trung gian và thương lái ở cả khâu sản xuất và tiêu thụ.

Tại Hoa Kỳ, những hình thức hợp tác sơ khai trong chế biến và tiếp thị nông sản đã xuất hiện từ những năm 1820. Các hợp tác xã sản xuất nông nghiệp đầu tiên được ghi nhận ở Thụy Sỹ vào những năm 1860. Tuy nhiên, tiềm năng toàn diện của mô hình kinh tế hợp tác chỉ thực sự được khai thác ở Đan Mạch. Vào đầu thế kỷ XX, các tổ hợp tác nông nghiệp ở Đan Mạch đã đáp ứng phần lớn nhu cầu của cộng đồng nông thôn nước này, cho thấy hiệu quả vượt trội của hợp tác trong việc nâng cao vị thế và lợi ích của người nông dân.

Sự xuất hiện của một mô hình hợp tác xã nông nghiệp mới tại Hoa Kỳ, được gọi là hợp tác xã thế hệ mới (New Generation Cooperative - NGC)(9). Điểm khác biệt cơ bản của NGC so với các hợp tác xã truyền thống là thay vì áp dụng nguyên tắc dân chủ dựa trên quyền biểu quyết bình đẳng của các thành viên, NGC cho phép các thành viên mua bán và trao đổi quyền lợi thành viên của mình cho các chủ thể khác. Mô hình này thường kết hợp giữa các yếu tố của hợp tác xã truyền thống với doanh nghiệp và nhà đầu tư, thông qua hình thức chi nhánh hoặc liên doanh.

NGC được đánh giá là phù hợp với lĩnh vực thâm dụng vốn và đòi hỏi công nghệ hiện đại. Đặc trưng của NGC là tư cách thành viên không mở rộng cho tất cả mà chỉ giới hạn cho các chủ thể có khả năng góp vốn. Số lượng thành viên được duy trì ở mức tối ưu để tạo ra lợi nhuận vượt trội so với mức trung bình nhờ vào chất lượng sản phẩm, uy tín thương hiệu và hiệu quả hoạt động tiếp thị của hợp tác xã. Phần siêu lợi nhuận này sau đó được phân phối cho các thành viên dựa trên tỷ lệ đóng góp đầu vào (vốn, lao động, đất đai). Như vậy, NGC không chỉ hướng đến lợi ích của thành viên mà còn theo đuổi mục tiêu lợi nhuận.

Tuy nhiên, những rủi ro tiềm ẩn trong hoạt động của NGC khi mục tiêu lợi nhuận và lợi ích thành viên không phải lúc nào cũng đồng nhất. Thí dụ, để tối đa hóa lợi nhuận, NGC có thể ưu tiên mua nguyên liệu thô từ thị trường bên ngoài thay vì thu mua sản phẩm từ chính các thành viên, điều này có thể gây mâu thuẫn với lợi ích của thành viên(10).

Thứ hai, hợp tác xã tiêu dùng. Tổ hợp tác Rochdale Pioneers, ra đời tại vùng dệt may phía Bắc nước Anh trong bối cảnh Cách mạng công nghiệp lần thứ nhất, được xem là mô hình hợp tác xã tiêu dùng tiên phong trên thế giới. Mục tiêu của tổ hợp tác này là cung cấp hàng hóa tiêu dùng thiết yếu cho các thành viên với mức giá hợp lý. Thời điểm năm 1844, hoạt động bán lẻ thường bị chi phối bởi các tiểu thương, với giá bán cao mặc dù hàng hóa kém chất lượng. Rochdale Pioneers đã xây dựng các cửa hàng bán lẻ dựa trên nguyên tắc kiểm soát sự dân chủ của các thành viên, những người đồng thời là khách hàng. Một điểm đặc biệt là hợp tác xã thực hiện việc hoàn trả định kỳ một phần chi phí mua sắm cho các thành viên. Điều này đồng nghĩa với việc mô hình hợp tác Pioneers cung cấp hàng hóa với giá vốn cộng chi phí phát sinh, mà không tính thêm lợi nhuận bán hàng. Mục tiêu cốt lõi của hợp tác xã là bảo đảm các thành viên có thể mua hàng với giá hợp lý, chứ không hướng đến tối đa hóa lợi nhuận từ hoạt động bán hàng.

Ngày nay, mô hình kinh tế hợp tác trong lĩnh vực bán lẻ hàng tiêu dùng vẫn phát triển mạnh mẽ ở nhiều quốc gia như Ý, Thụy Sỹ và đặc biệt là Nhật Bản. Nhật Bản hiện có khoảng 670 hợp tác xã tiêu dùng với tổng số 14 triệu thành viên, doanh thu hàng năm lên đến 50 tỷ USD, cho thấy sức mạnh và tầm ảnh hưởng của mô hình này. Dù lĩnh vực bán lẻ của Nhật Bản có sự tham gia của nhiều tập đoàn lớn như Carrefour, Metro, Tesco và Walmart, Aeon hay Seven Eleven, nhưng thị trường bán lẻ vẫn mang đậm dấu hiệu của độc quyền nhóm(11). Những người buôn bán nhỏ khó có thể cạnh tranh được với các chuỗi bán lẻ lớn, mở tại những vị trí đắc địa. Vì vậy, các HTX tiêu dùng của Nhật Bản thường tập trung vào cung cấp dịch vụ giao hàng tận nhà (chiếm 70% doanh thu) cho các khách hàng của mình, qua đó tiết kiệm chi phí mở cửa hàng, hoạt động và điều hành. Bên cạnh việc bán hàng với mức giá hợp lý, các HTX tiêu dùng còn chú trọng đến việc cung cấp các sản phẩm an toàn, ít phụ gia, hóa chất, phù hợp với lối sống của người tiêu dùng. Các HTX tiêu dùng luôn khuyến khích các thành viên tham gia quản trị và phát triển sản phẩm, thông qua việc giao dịch trực tiếp với nông dân, giám sát sản phẩm và bày tỏ ý kiến của mình.

Thứ ba, kinh tế hợp tác trong tín dụng. Mô hình này được phát triển nhằm đáp ứng nhu cầu cơ bản về tiết kiệm và vay vốn của cộng đồng, đồng thời giảm thiểu sự tập trung quyền lực vào tay người cho vay. Khởi nguồn từ một hợp tác xã tiết kiệm ở Đức vào năm 1850, mô hình này khuyến khích sự tham gia tích cực của các thành viên vào việc tích lũy tiết kiệm. Từ đầu thế kỷ XX, các hợp tác xã tín dụng đã lan rộng từ châu Âu sang Bắc Mỹ, hoạt động như một kênh tiết kiệm an toàn và một nguồn tín dụng ưu đãi cho các thành viên, chủ yếu là các hộ gia đình và doanh nghiệp vừa và nhỏ.

Trong hơn một thập kỷ qua, đặc biệt sau cuộc khủng hoảng tài chính toàn cầu (GFC), các hợp tác xã tín dụng đã có sự tăng trưởng đáng kể. Trong bối cảnh bất ổn của hệ thống tài chính toàn cầu, các tổ chức hợp tác tín dụng đã thể hiện khả năng chống chịu và hiệu quả hoạt động. Khi nhiều ngân hàng thương mại thắt chặt chính sách tín dụng đối với hộ gia đình và doanh nghiệp, các hợp tác xã tín dụng đã trở thành nguồn vốn vay quan trọng, giúp các thành viên vượt qua giai đoạn khó khăn. Theo Hội đồng các Hiệp hội Tín dụng Thế giới (WOCCU), tính đến cuối năm 2021, trên toàn cầu có gần 88 nghìn hiệp hội tín dụng, thu hút hơn 393 triệu thành viên, tại 118 quốc gia, minh chứng cho sự phát triển và tầm quan trọng của mô hình này(12).

Một hình thức mở rộng của các HTX tín dụng là các ngân hàng hợp tác. Điểm khác biệt cơ bản so với HTX tín dụng là các ngân hàng hợp tác có mở rộng cho vay tới các khách hàng không phải là thành viên của HTX. Tính đến cuối năm 2018, ở Tây Âu có khoảng 3 nghìn ngân hàng hợp tác địa phương và khu vực, với hơn 51 nghìn đại lý, hơn 700 nghìn nhân viên, 84 triệu thành viên và tổng tài sản hơn 712 tỷ Euro(13). Thị phần của các ngân hàng hợp tác này chiếm 17% tiền gửi tiết kiệm, đứng thứ ba sau các ngân hàng thương mại và ngân hàng tiết kiệm. Sự thành công của mô hình hợp tác xã tín dụng đến từ cơ chế hoạt động dựa trên việc định hướng dòng tiền và phân tán rủi ro, thay vì phụ thuộc quá nhiều vào việc tăng cường huy động vốn từ cộng đồng. Trong mô hình hợp tác xã, các thành viên vừa là người gửi tiền, vừa là người vay vốn, đồng thời cùng nhau san sẻ rủi ro thông qua cơ chế bảo hiểm. Tính hiệu quả và bền vững của mô hình này sẽ được củng cố khi các thành viên vay vốn duy trì hành vi thận trọng và tập trung đầu tư vào các hoạt động kinh doanh cốt lõi.

2.5. Thực trạng phát triển hợp tác xã ở Việt Nam

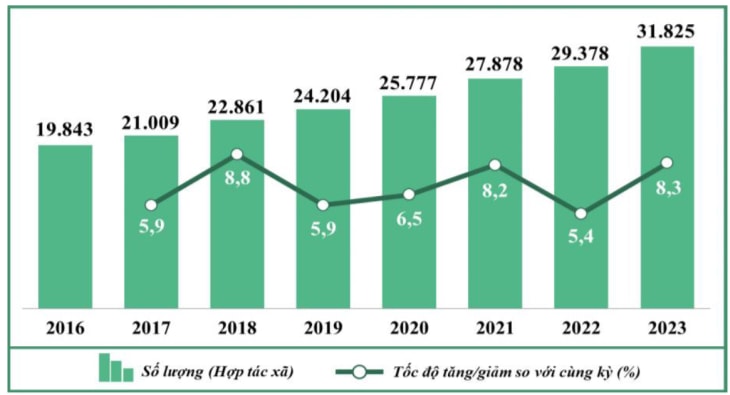

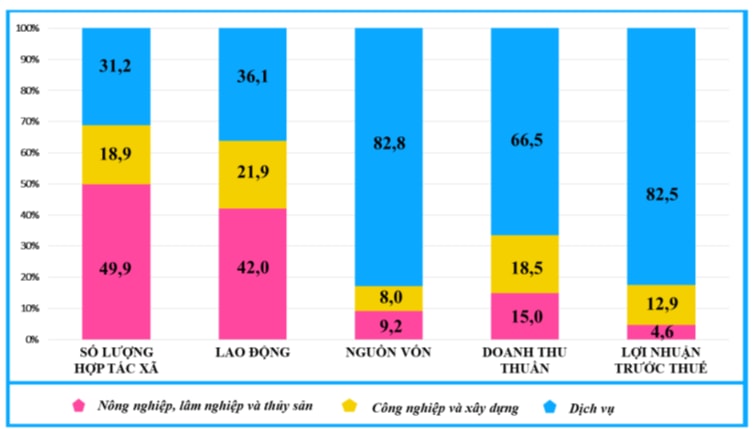

Tính đến ngày 31-12-2023, cả nước có 31.825 HTX, tăng 8,3% so với năm 2022. Bình quân giai đoạn 2016-2023, tốc độ tăng HTX đạt 7,0%/năm (Hình 2). Khu vực nông nghiệp, lâm nghiệp và thủy sản tập trung nhiều HTX nhất với 7.908 HTX, chiếm 49,9%; khu vực dịch vụ có 4.936 HTX, chiếm 31,2%; khu vực công nghiệp và xây dựng có 2.988 HTX, chiếm 8,9%(14). Mặc dù có nhiều HTX nhất, thu hút nhiều lao động nhất, nhưng doanh thu thuần và lợi nhuận trước thuế của khu vực nông nghiệp, lâm nghiệp và thủy sản chiếm tỷ trọng thấp nhất. Khu vực dịch vụ có số lượng HTX và người lao động thấp hơn, nhưng có vốn đầu tư lớn nhất, thu về tỷ trọng doanh thu thuần và lợi nhuận trước thuế lớn nhất.

Hình 2: HTX hiện có giai đoạn 2016-2023

Xét về hiệu quả hoạt động, năm 2022, bình quân một HTX nông nghiệp, lâm nghiệp và thủy sản thu hút 9 lao động, có quy mô vốn là 3,7 tỷ đồng, tạo ra 2,0 tỷ đồng doanh thu thuần và 23 triệu đồng lợi nhuận trước thuế. Con số tương ứng của HTX khu vực công nghiệp và xây dựng là 12 lao động, 8,6 tỷ đồng vốn, 6,7 tỷ đồng doanh thu thuần và 68,5 triệu đồng lợi nhuận trước thuế; HTX dịch vụ là 12 lao động, 54,1 tỷ đồng vốn, 14,5 tỷ đồng doanh thu thuần và 652,4 triệu đồng lợi nhuận trước thuế.

Hình 3: Cơ cấu HTX theo khu vực kinh tế (%)

Trên cơ sở phân tích ba mô hình kinh tế hợp tác hoạt động hiệu quả nhất trên thế giới, gồm HTX nông nghiệp, HTX tiêu dùng và HTX tín dụng, Bảng 2 tóm lược thực trạng hoạt động của các hình thức HTX này ở Việt Nam hiện nay, trong đó hoạt động hành chính và hỗ trợ văn phòng (bao gồm cung cấp dịch vụ hành chính văn phòng và các hoạt động hỗ trợ trên cơ sở phí hoặc hợp đồng) được lựa chọn để đại diện cho hình thức HTX tiêu dùng, do Việt Nam không có thống kê chính thức về hình thức này..

Bảng 2: Tình hình hoạt động của HTX theo ngành kinh tế (bình quân giai đoạn 2016-2020)

| Số lượng HTX | Số lao động (người) | Nguồn vốn (tỷ đồng) | Doanh thu thuần (tỷ đồng) | Lợi nhuận trước thuế (tỷ đồng) | Hiệu suất sử dụng lao động (lần) | |

| Tổng | 13.978 | 184.322 | 225.777 | 87.218 | 3.265 | 10,4 |

| Nông nghiệp, lâm nghiệp và thủy sản | 7.103 | 78.813 | 20.143 | 10.579 | 365 | 6,6 |

| Hoạt động tài chính, ngân hàng và bảo hiểm | 1.143 | 15.738 | 136.046 | 12.263 | 1.077 | 5,5 |

| Hoạt động hành chính và dịch vụ hỗ trợ | 222 | 1.730 | 1.029 | 261 | 8 | 4,0 |

Nguồn: Tổng hợp từ Bộ Kế hoạch và Đầu tư (2024)

Như vậy, HTX nông nghiệp ở Việt Nam có một vai trò quan trọng, với số lượng khá lớn và xu hướng gia tăng hằng năm. Đây cũng là những HTX sử dụng nhiều lao động nhất, tuy nhiên đa phần là các HTX quy mô nhỏ, dưới 10 lao động. Kết quả hoạt động kinh doanh, lợi nhuận trước thuế của các HTX nông nghiệp tuy thấp hơn các HTX dịch vụ, nhưng mức độ biến động nhỏ hơn. Hơn nữa, hiệu suất sử dụng lao động của các HTX nông nghiệp là cao nhất trong ba hình thức. Việc tiếp tục phát triển các HTX nông nghiệp trong thời gian tới ở Việt Nam có ý nghĩa quan trọng đối với mục tiêu phát triển bền vững, gắn với bảo vệ hệ sinh thái và môi trường.

Phát triển các HTX nông nghiệp sẽ khắc phục được tập quán sản xuất manh mún, nhỏ lẻ, để hướng đến sản xuất đạt được lợi thế theo quy mô. Thứ nhất, quy mô sản xuất lớn sẽ giúp các thành viên HTX có điều kiện tham gia vào các chuỗi cung ứng hàng nông sản, bảo đảm sự ổn định của sản xuất và tiêu thụ, hạn chế rủi ro về giá cả và thị trường. Thứ hai, quy mô lớn sẽ tạo điều kiện để các HTX ứng dụng khoa học, công nghệ vào sản xuất, bảo quản và tiếp thị sản phẩm nông sản, thí dụ hệ thống thẩm định sản phẩm cà phê không mất rừng hay hệ thống truy xuất nguồn gốc cho sản phẩm nông sản.

Đối với HTX tín dụng, hình thức này ở Việt Nam đã có sự phát triển nhất định. Lợi nhuận trước thuế của các HTX tín dụng chiếm hơn 50% lợi nhuận của các HTX trong khu vực dịch vụ. Mặc dù lợi nhuận lớn thể hiện hiệu quả hoạt động tốt, nhưng, đối với các HTX tín dụng, lợi nhuận không phải mục tiêu cơ bản. Chính định hướng phi lợi nhuận và việc tập trung vào tối đa hóa lợi ích cho các thành viên mới bảo đảm sự phổ biến và bền vững lâu dài của các HTX tín dụng.

Đối với hình thức HTX tiêu dùng, do không có số liệu thống kê chính thức, nên khó đánh giá đúng thực trạng hoạt động. Tuy nhiên, có thể coi các HTX hoạt động hành chính và hỗ trợ văn phòng như một đại diện cho hình thức này, do tính tương đồng về mục đích hoạt động. Theo đó, HTX tiêu dùng ở Việt Nam chưa thật sự phát triển, với số lượng rất ít các HTX có thể hỗ trợ hoạt động của các thành viên. Mặc dù vậy, cần lưu ý rằng, nhiều HTX nông nghiệp ở Việt Nam cũng đồng thời đảm nhận chức năng của một HTX tiêu dùng, đó là hỗ trợ tiếp cận con giống, phân bón, hóa chất với giá cả hợp lý và chất lượng bảo đảm. Do đó, một phần sự phát triển của các HTX tiêu dùng ở các tỉnh đã được phản ánh trong sự phát triển của các HTX nông nghiệp.

Việc nghiên cứu quá trình phát triển của kinh tế hợp tác trên thế giới cho thấy, Việt Nam có lợi thế nhất định về thể chế, chính sách và kinh nghiệm phát triển kinh tế tập thể và kinh tế hợp tác. Khác với các nước trên thế giới phải trải qua một giai đoạn thoái trào của kinh tế hợp tác trước khi nhận thức đúng vị trí, vai trò của mô hình kinh tế này, Việt Nam luôn nhất quán trong chính sách phát triển kinh tế hợp tác. Trong những năm gần đây, nhiều chính sách đã được triển khai nhằm thúc đẩy việc thành lập mới các tổ hợp tác và HTX, đồng thời hỗ trợ hoạt động xúc tiến thương mại cũng như ứng dụng, đổi mới và nâng cao trình độ công nghệ trong khu vực kinh tế tập thể. Đặc biệt, đối với các HTX nông nghiệp tại vùng đồng bào dân tộc thiểu số, Việt Nam có nhiều chính sách ưu tiên, tập trung vào việc hỗ trợ vốn lưu động, trang bị máy móc thiết bị và đầu tư cơ sở vật chất ban đầu như cấp đất và xây dựng trụ sở làm việc.

3. Kết luận

Mặc dù giữ vai trò quan trọng trong phát triển kinh tế - xã hội, mô hình kinh tế hợp tác không phải là hình thức tối ưu hay bắt buộc đối với mọi nền kinh tế. Trong những điều kiện và trình độ phát triển nhất định, mô hình này có thể giúp tập trung các nguồn lực nhỏ lẻ nhằm mở rộng quy mô và nâng cao hiệu quả sản xuất. Các mô hình hợp tác thành công trên thế giới, như HTX nông nghiệp, tiêu dùng hay tín dụng, đều đặt lợi ích của thành viên làm trung tâm.

Đối với Việt Nam, ưu tiên ngắn hạn là nâng cao hiệu quả hoạt động của HTX để tạo ra thu nhập, từ đó thu hút thêm thành viên và bảo đảm nguyên tắc tự nguyện. Về dài hạn, HTX cần tập trung vào lợi ích bền vững cho thành viên, thay vì theo đuổi lợi nhuận ngắn hạn. Việt Nam nên tiếp tục thúc đẩy HTX nông nghiệp, đồng thời mở rộng HTX tín dụng và tăng cường phát triển HTX tiêu dùng.

_________________

Ngày nhận bài: 23-12-2024; Ngày bình duyệt: 14-5-2025 ; Ngày duyệt đăng:23-5-2025

Email tác giả: nguyenthanhson.ktct@hcma.edu.vn

(1) Smith, Stephen C, Rothbaum, Jonathan: Cooperatives in a global economy: Key economic issues, recent trends, and potential for development, IZA Policy Paper, 2013.

(2) ĐCSVN: Văn kiện Đại hội đại biểu toàn quốc lần thứ XIII, t.I, Nxb Chính trị quốc gia Sự thật, Hà Nội, 2021, tr.129.

(3) Birchall, Johnston: Cooperatives and the millennium development goals, Geneva: International Labour Organization, 2004.

(4) Birchall, Johnston: The international co-operative movement, Manchester University Press, 1997.

(5) UN: Report of the Secretary-General on Cooperatives in Social Development, United Nations, 2021

(6) LO: Promotion of Cooperatives Recommendation. International Labour Organization: Geneva, 2022.

(7) WCM: Exploring the cooperative economy - Report 2022: World Cooperative Monitor, 2022.

(8) Diamantopoulos, M, Duguid, F, Findlay, IM, Harris, J, Iliopoulos, C, Spear, R, Tarhan, M: Review of International Co-operation Volume 106/2021. 1030 Brussels, Belgium: International Cooperative Alliance, 2021.

(9) Buccola, S. T: Agricultural Cooperatives. trong N. K. Van Alfen (chủ biên), Encyclopedia of Agriculture and Food Systems (pp. 71-80). Oxford: Academic Press, 2024.

(10) Kalogeras, Nikos, Pennings, Joost M. E., Benos, Theo, và Doumpos, Michael. (2013)."Which Cooperative Ownership Model Performs Better? A Financial-Decision Aid Approach". Agribusiness, Số 29(1), tr. 80-95.

(11) Kurimoto, Akira: Chapter 22 - Consumer cooperatives summary. trong M. Altman, A. Jensen, A. Kurimoto, R. Tulus, Y. Dongre, và S. Jang (đồng chủ biên), Waking the Asian Pacific Co-Operative Potential (pp. 245-249): Academic Press, 2020.

(12) WOCCU: 2021 Statistical Report. World Council of Credit Unions Washington, DC 20003 USA, 2022.

(13) McKillop, Donal, French, Declan, Quinn, Barry, Sobiech, Anna L, Wilson, John O. S: Cooperative financial institutions: A review of the literature, International Review of Financial Analysis, 2020, Số 71, 101520.

(14) Bộ Kế hoạch và Đầu tư: Sách trắng Hợp tác xã Việt Nam năm 2024, Nxb Thống kê, 2024.

Cơ quan chủ quản: Học viện Chính trị quốc gia Hồ Chí Minh

Tổng biên tập: PGS, TS Nguyễn Thắng Lợi

Phó Tổng biên tập:

PGS, TS Hoàng Anh

TS Tạ Quang Tuấn